美联储犯错误后高盛和摩根士丹利的资本要求略有下降

无论摩根士丹利(NYSE:MS)和高盛(NYSE:GS)将看到后,美联储在其压力测试的计算标识的错误,他们的监管资本要求略有降低。

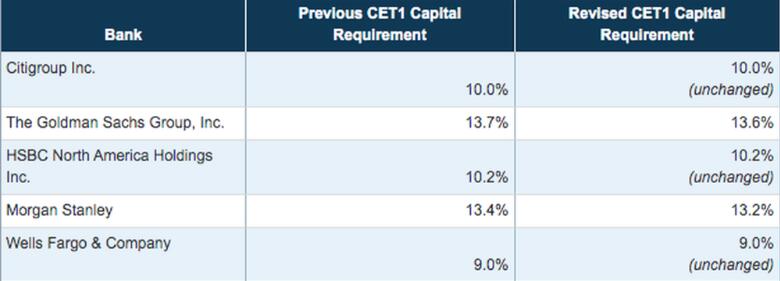

美联储在一份声明中说,在预测交易损失时出现了错误,没有正确计算一些最大银行进行的“某些公益投资”的损失。

美联储表示,这一错误影响了五家银行,其中包括花旗集团(Citigroup,NYSE:C),富国银行(Wells Fargo,NYSE:WFC)和汇丰银行(HSBC,HSSE)。但是这个错误只会导致摩根士丹利和高盛的资本需求发生变化。

从上面可以看到,该错误影响了Morgan和Goldman所需的普通股1级(CET1)资本比率。监管机构密切关注,CET1衡量银行的核心资本占其风险加权资产的百分比,并作为缓冲意外贷款损失的缓冲。

尽管变化很小,但它们会产生影响,因为这些银行拥有数千亿的资产。监管资本银行必须持有的资产越少,它们就可以将更多的资金用于产生收益的资产和证券中。

每年,美联储都会进行压力测试,预测某些银行的资产负债表在GDP下降和失业率上升的假设性和典型不利情况下的表现。

投资者密切关注了今年的压力测试,因为当前局势使其中一些曾经的假设情景更加现实。结果,美联储进行了其他敏感性分析,以确定银行在某些与大流行有关的情况下可能如何保持生存。

结果,许多银行看到其CET1比率要求有所提高。没有一家银行的涨幅超过高盛和摩根士丹利,后者分别是高盛要求的CET1比率从9.5%增加到错误发生前的13.7%,摩根士丹利则要求其CET1的要求从错误发生之前的8.6%增加到了13.4%。

这些变化对摩根士丹利来说是个好消息,摩根士丹利已经很清楚其要求的门槛,在第二季度末的CET1比率为16.1%。该消息也将受到高盛的欢迎,高盛在第二季度末的CET1比率为13.6%,正处于临界点。看到其CET1比率低于要求的最低限额的银行可能会面临其资本分配的限制。

这不是美联储第一次必须纠正压力测试中的错误。据《纽约时报》报道,美联储在2012年和2019年的计算均出现了错误。但是,在美联储已经发行银行后,它们都没有影响银行的资本要求。