运营部门现在只是其前身的一个外壳但通用电气为未来做好了比过去更好的准备

通用电气(纽约证券交易所代码:GE)曾经是一家电力生产巨头。事实上,直到 2017 年,发电涡轮机还是该公司最大的单一业务。然后这一切都瓦解了。

一个(现已修复的)涡轮机设计缺陷促使潜在的电力生产商暂停其购买计划。然后,随着越来越多的太阳能替代品变得容易获得,清洁燃烧的天然气电力开始失宠。通用电气的涡轮机收现在下降到其峰值水平的一半左右。这种销售收缩对公司的底线造成了更大的影响。

投资者最好注意正在发生的变化的暗流。这可能表明通用电气曾经伟大的电力业务正在好转。

从撤退到重整旗鼓

诚然,很难区分由需求增长驱动的有机增长和增长,这仅仅是去年当前局势导致停工的数学结果。对于大多数公司来说,它可能是两者的混合。

然而,对于通用电气的动力涡轮业务,它可能与有机增长更相关。公用事业公司提前数年计划投资数百万美元,然后为他们购买的涡轮机服务 20 年或更长时间。旨在让消费者留在家中的临时停工引发的逆风并不是电力生产行业的主要问题。

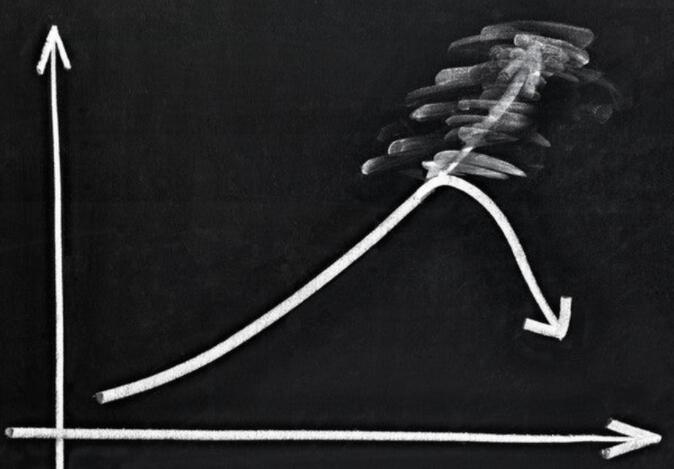

了解这一点有助于正确看待下图。去年通用电气电力部门不温不火的订单和收入并不是当前局势蔓延的结果。相反,该业务在 2018 年开始收缩,当时少数涡轮叶片故障导致太多 GE 制造的燃气轮机长时间无法使用。通用电气迅速做出反应,但它的机构客户仍然不愿意,直到公司的涡轮机很长时间都不会停止使用。

忽视替代能源在 GE 的涡轮风扇叶片开始出现故障的同时经历了一场重大革命,将资本投资从旧技术转向更清洁、更环保的技术,这一点也太天真了。根据国际能源署的数据,来自 IHS Markit 的数据表明,2015 年至 2019 年期间,光伏电池板的年度安装速度增加了一倍多,在此期间,全球太阳能发电能力增加了一倍多。如果通用电气的电力业务没有遇到逆风,那将是令人惊讶的。

但是,请更长时间地仔细查看上面的图表。也就是说,请注意这样一个事实,即电力的收入和订单至少在 2020 年稳定 - 尽管存在动荡 - 直到最近结束的季度。设备订单在过去三个季度中的两个季度也显着改善。这是一个微妙的暗示,表明趋势正在好转,即使大多数投资者还没有看到它。

不签约,只是改变

当然,不再失势并不一定与增长是一回事,而且公平地说,通用电气的电力部门可能需要数年时间才能重温其价值 80 亿美元的收入和数亿美元的辉煌岁月美元的季度利润是常态。

但是,出于以下几个原因,不要太快否定公司这部分曲目的潜力。

其中最主要的是太阳能虽然可靠,但仍然面临夜间不发电的问题。基于电池的能量存储已经很好地解决了这一挑战。然而,该解决方案仍然缺乏大多数电力生产商需要的“即时启动”选项,尤其是在酷热的夏季和严寒的冬季。依赖所有可用选项的多管齐下的电力生产组合似乎是最合理的未来。

在可预见的未来,依靠天然气涡轮机需求的第二个原因是,世界还没有准备好实现这一飞跃。在去年刚刚发布的长期市场展望中,美国能源信息署预测,到 2050 年,该国 36% 的电力将由天然气生产,仅比目前的 37% 下降 1 个百分点。尽管在同样的 30 年间,可再生能源可能会将其目前占全国电力生产的份额从 19% 翻倍至 38%。

并且在施加更多清洁能源压力的情况下,GE 的天然气涡轮机可以使用氢气运行,可以在对环境影响最小的情况下生产,并最终以具有成本效益的方式生产。该公司相信,在数年内,其所有涡轮机都可以使用清洁氢气提供动力,这将使天然气对环境影响的问题变得毫无意义。

问题是,所有这些负面影响都在公司悄悄披露的数字中显而易见。截至 6 月底,GE 的电力设备和服务积压业务价值 718 亿美元。这已经超过四年的业务价值,不包括在此期间签署的任何新合同。

底线

期待通用电气电力业务在一夜之间爆发的投资者将会失望。该公司的客户不是快速移动的消费者。相反,它们是可能需要数月时间才能决定斥资数百万购买新设备的公司。

不过,对于长期投资者而言,电力提供了与通用电气可再生能源和航空业务相当的被低估的上行空间。这支持了已经存在的看涨案例,基于持续的现金流增长,即使该公司的风险比这里的平均蓝筹股略高。