资产分配如何影响投资组合回收

损失数学有两个维度。第一个是损失的持续时间,我们在上一篇文章中已经介绍过。第二部分是损失的美元金额,这导致我们进行资产分配。

在上个世纪中,市场大约有94%的时间表现出随机或“正常”行为(在高斯世界中众所周知)。其余6%的时间,市场处于分形(非正常,极端,非高斯)模式,在向上和向下方向之间平均分配。

当市场处于随机模式时,经典的策略(例如资产分配和分散化策略)可以很好地发挥作用,而在分形模式中则不会那么有效。这是一些客户放弃最佳计划并放弃其投资的时候。成功的关键是即使在分形时期也要坚持计划,以便当常态恢复时,这些策略就可以继续为客户的利益服务。

为了分析随机和分形的市场行为,我们可以查看实际的市场历史,我们将其称为“尾播”(而不是“预测”)。尾播显示从1900年开始在同一张图表上显示所有投资组合的所有历史资产价值的结果。它给出了给定场景下所有结果的鸟瞰图。

它还提供了具有精确历史准确度的成功和失败统计信息,因为它包括实际的历史股票表现,通货膨胀和利率,以及这些数据集的实际的历史排序/相关性。

资产配置的短期影响

让我们看两个假设的累积示例。

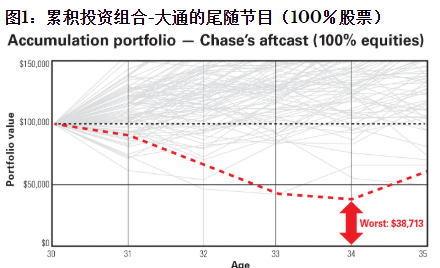

30岁的大通(Chase)拥有价值10万美元的投资组合。他认为库存是长期的。他的投资组合中拥有100%的股票,加拿大股票(S&P / TSX)一半,美国股票(S&P 500)一半。他计划每年增加投资组合$ 4,000。他从未经历过不利的市场事件,因此从未对他陈述的风险承受能力进行过测试。

市场历史表明,在最坏的情况下,Chase的投资组合价值下降到38,713美元(在1929年初),如图1所示。这是在他的投资组合增加16,000美元(四年为每年4,000美元)后得出的。损失61%。

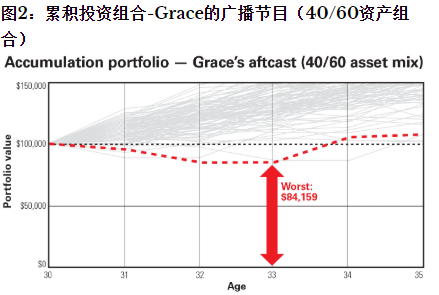

第二个假设场景是格蕾丝(Grace),她也是30岁。像蔡斯(Chase)一样,她的投资组合中有10万美元,并计划每年增加4000美元。与大通银行不同的是,在与顾问进行严格的风险承受能力评估后,她更喜欢采用保守得多的资产组合,即40%的股票和60%的固定收益。

图2描绘了她的船尾节目。在最坏的情况下,她的投资组合跌至84,159美元-亏损(16%)比大通银行(61%)小得多。

累积投资组合的主要风险是客户在不利的市场事件中愿意保持投资的意愿。在其他所有条件都相同的情况下,格雷斯比蔡斯更有可能坚持最初的计划。

资产配置的长期影响

让我们看看保持权力20年的影响或“行为风险”。为此,我们使用历史投资组合中值而不是最坏的情况。

经过一年痛苦的损失,蔡斯将其资产组合更改为40/60。格蕾丝(Grace)对自己的短期收益也不满意,但她可以容忍波动。

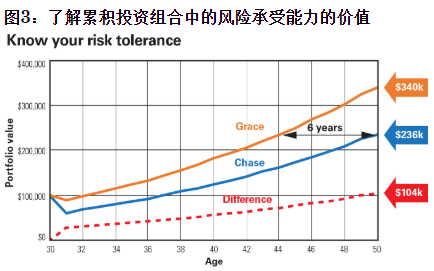

考虑到初始损失后,两个中值投资组合在图3中进行了描述。

格蕾丝具有持久力。她比Chase积累了更多的资产,Chase不知道他的风险承受能力,因此在第一年后不得不纾困并重设资产组合。那个错误使他损失了很多钱-复利20年后大约花费了$ 104,000-更不用说累计时间的巨大损失,总计至少六年。

如果蔡斯没有惊慌,而是维持原来的资产组合怎么办?在计入相同的初始损失后,他的100%股权投资组合在50岁时的价值约为260,000美元,而在转换为40/60组合(如图3所示)后约为236,000美元。

现在,我们可以将这些发现转化为实际的行动步骤。

了解您的风险承受能力:客户增加投资成功的最有效方法是了解他们的风险承受能力的极限。如果这不是很清楚,他们应该偏低风险。

积累初期的资产分配:客户可能希望保持投资组合的保守性(40%的权益和60%的固定收益),直到每年积累的美元金额少于投资组合价值的4%。这可能会阻止客户表现出大通银行的行为,并且如果波动率变得过高,可能会导致客户退出市场。

保守的投资组合还可以避免客户感到低迷后好像正在承受损失的风险。当流入的资金只能弥补市场损失时,这可能会发生在多年的熊市中,尤其是当客户知道顾问仍在收取佣金时。

在成熟积累阶段的资产分配:一旦年度增加量少于投资组合价值的4%(并且在风险承受能力允许的情况下),客户可以进行60/40的混合,从而可以在合理的风险下提供足够的增长。

即将退休的资产配置:退休前十年,客户可能希望将资产组合移回40/60。为什么?如上一篇文章所述,在一次令人讨厌的黑天鹅事件后,人们可能需要10年才能恢复。在60至65岁之间降低风险可以减轻损害。

退休收入的可持续性:一旦投资组合从累积转为减额,损失的数学原理就会发生变化。即使提款是完全可持续的(例如,初始提款率3%),客户在经过细微的调整后也可能再也看不到投资组合的亏损前资产价值。

基本费用的退休收入:如果客户要求的基本费用的提取率超过3%,则他们希望考虑保证收入,例如年金或具有终生保证收入的隔离资金。为什么?因为只有15%的投资组合损失会大大降低收入的可持续性。

如果基本费用要求的提取率低于3%,则客户可能要根据遗产规划的考虑,选择传统投资还是分离基金投资。

保留资本很重要的非必要支出的退休收入:如果从投资组合中提取的款项仅用于可自由支配和非必要的支出,但是保留资本很重要,那么附有资本保证的隔离基金可能是适当的。

当收入用于非必要费用和资本保本时,退休收入的可持续性并不重要:如果从投资组合中提取资金仅用于可自由支配和非必要费用,而资本的保管并不那么重要,那么传统的投资组合可能会起作用。

请记住,此分析基于上个世纪的市场历史,并假设当前的借款狂潮可以无限期地持续下去。在上个世纪,固定收益是投资组合的“更安全”的一面。往前走,可能会变成风险更高的一面。我们将会看到。同时,享受恢复。