沃尔玛在盈利后抹去了2021年的收益 交易员说改为购买这篮子股票

Tocqueville Asset Management 的 John Petrides 说,在零售方面,选择电子商务而不是大牌。

沃尔玛好于预期的第三财季收益不足以维持该股年初至今的涨幅,在周二的交易日中,该股在 2021 年跌至负值。RivalTarget的股票也因周三的业绩好转而下跌。

Petrides周二对 CNBC 的“Trading Nation”表示,尽管沃尔玛首席执行官 Doug McMillon 称该公司的全球业务“被低估”,并强调了其在海外的数字销售增长,但这并不是最好的电子商务。

“我们通过沃尔玛看到的是,美国消费者非常强劲,沃尔玛的销售额增长良好,但问题是通胀成本和劳动力成本正在压低利润,”投资组合经理表示。

“这对大型零售商来说是一个障碍,”他说。“您必须增加电子商务销售额才能在当前环境中生存并更有效地竞争。”

Petrides 建议研究Amplify Online Retail ETF(IBUY),这是一篮子 80 只处于电子商务前沿的股票。截至周二,其持有的前五名股票是Newegg Commerce、The RealReal、BigCommerce Holdings、Airbnb和Etsy。

“电子商务销售显然是 Covid 带来的巨大加速器和最大受益者,”Petrides 说。“我们正在努力恢复过去的常态,我们过去的生活方式,但同样,随着成本的上升,我认为强大的消费者仍然会在电子商务方面找到更多价值这就是我们认为更具吸引力的地方。”

就目前的水平而言,对于 Inside Edge Capital Management 创始人托德戈登来说,沃尔玛的股票似乎也不值得购买。

“我喜欢它,但不幸的是我不能把它放在我们的股息价值投资组合中,”戈登在同一次采访中说。

虽然他赞扬该公司没有将价格上涨转嫁给客户,但该股票 1.5% 的股息收益率不足以让他出售该股票。

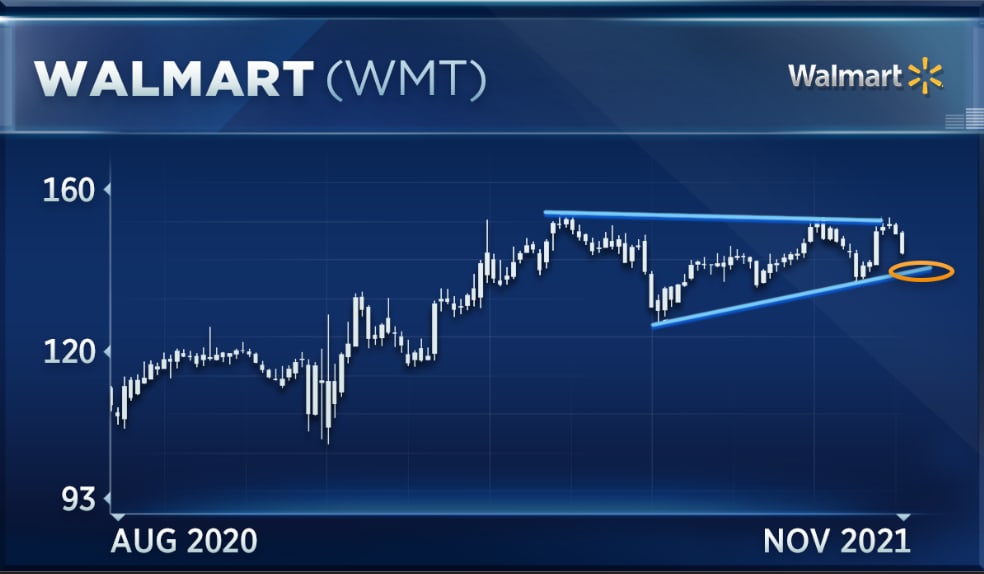

“如果你看图表,我们可能会得到一些支撑位,可能会在……125-130 美元左右,”戈登说。“但是……收益率为 1.25% 的标准普尔指数创下了今年的新高。从机会成本来看,我无法证明这是合理的。”

“即使你想把这个名字放在价值股息投资组合中,也有更好的机会,”戈登说。“所以就目前而言,除非你反对该趋势线支撑,否则我会说通过。”

沃尔玛股价周二收盘下跌超过 2.5%,至 143.17 美元。到 2021 年,该股已下跌近 1%。